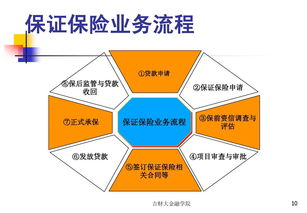

随着金融市场的发展与个人及小微企业的融资需求日益增长,“无抵押信用贷款”因其便捷性而广受关注。市场上也出现了诸如“人到得款”、“息低”、“无前期费用”、“信用担保”等极具诱惑力的宣传语。这些承诺看似完美地解决了借款人的燃眉之急,但实际上往往潜藏着诸多风险与陷阱。本文将深入剖析这些宣传点背后的真实情况,帮助公众提高警惕,做出理性的金融决策。

一、 “人到得款”:速度背后的代价

“人到得款”通常宣称手续简单、审核快速、放款即时。正规金融机构在技术加持下,确实能够实现较快的审批流程,但“即时到账”往往有严格的前提条件,如信用记录极佳、额度较小等。一些不法中介或非正规平台利用此宣传,吸引急需资金的人群。其风险在于:

- 信息泄露风险:为追求“极速”,可能要求借款人提供超出常规范围的个人敏感信息(如通讯录、社保账号等),存在信息被滥用或出售的风险。

- 合同陷阱:“快”可能意味着借款人没有足够时间仔细阅读和理解复杂的电子借款合同,容易忽略其中高昂的违约金、服务费或苛刻的还款条款。

- 链接高利贷:部分宣传将借款人引导至实际年化利率远超法律保护上限的非法借贷平台,陷入债务陷阱。

二、 “息低”:真假利率的迷雾

“低利息”是最核心的吸引力之一。但借款人必须分清“利率”的种类。

- 模糊表述:宣传中的“息低”可能指的是“日息”、“月息”或“手续费率”,而非法律规定的年化利率(APR)。将日息0.05%换算成年化利率可达18.25%,并非绝对“低廉”。

- 综合成本高:许多贷款产品会在利息之外,收取高额的“管理费”、“服务费”、“审核费”等,这些费用若计入总成本,实际年化利率会大幅飙升,可能触及“高利贷”红线。

- 优惠陷阱:所谓的“低息”可能仅限于前几期或特定条件,后期利率会陡增,或与借款人的信用行为绑定,条件苛刻。

三、 “无前期费用”:收费环节的转移

“无前期费用”承诺在放款前不收取任何费用,这符合正规金融机构的监管要求。骗局常在此设伏:

- 费用后置或转化:可能在放款时直接扣除一部分作为“担保费”、“保险费”,或者在还款计划中增设各种名目的费用。

- “砍头息”变种:即以“信息认证费”、“保证金”等名义要求借款人在放款前支付,承诺后续返还或抵扣,但支付后往往无法追回,对方也可能失联。

- 中介套路:一些贷款中介宣称自身“不收费”,但会引导借款人至合作平台,该平台则可能收取高昂费用。

四、 “信用担保”:概念混淆与资质存疑

“信用担保”一词容易产生误导:

- 与“信用贷款”混淆:无抵押信用贷款的本质是依靠借款人自身信用资质,无需提供物理抵押物。而“信用担保”通常指由第三方担保机构为借款人提供增信。宣传中混用此词,可能让借款人误以为有额外保障。

- 担保机构资质不明:如果确实涉及第三方担保,借款人必须核实该担保公司是否具有合法经营资质,其担保能力如何。非正规担保可能无法履行责任,甚至与贷款方为一体,共同设计套路。

- 隐性担保成本:担保服务并非免费,其费用可能以各种形式转嫁给借款人,增加融资总成本。

给借款人的核心建议

1. 选择正规渠道:优先选择持牌的银行、消费金融公司等正规金融机构。通过其官方APP、网站或线下网点申请。

2. 看清合同与利率:务必要求对方明确出示贷款合同,重点关注 “年化综合息费率” (或类似表述的APR)、还款总额、还款计划、提前还款规定以及所有费用明细。对任何口头承诺,都要求写入合同。

3. 保护个人信息:切勿轻易向不明平台提供身份证、银行卡密码、短信验证码等核心信息。警惕要求远程控制手机或安装不明APP的要求。

4. 坚持“贷前不付费”:牢记正规金融机构在放款前不会以任何理由收取费用。任何以“刷流水”、“验证还款能力”、“缴纳保证金”等理由要求提前转账的行为,都是诈骗。

5. 理性评估需求:根据自身实际还款能力申请贷款额度,避免过度负债。警惕“无限额”、“轻松贷”等不切实际的宣传。

“无抵押信用贷款”本身是合法的金融工具,但面对市场上过分完美的承诺,我们必须擦亮眼睛。天上不会掉馅饼,看似完美的贷款条件背后,极有可能是一个精心设计的金融陷阱。树立正确的借贷观念,增强风险防范意识,是保护自身财产安全的根本之道。