信用保证保险,作为一种特殊的保险产品,在保障信用交易、促进商业活动方面发挥着重要作用。它主要承保被保险人的信用风险,当债务人(如借款人、交易方)未能履行合同约定的义务,导致被保险人(如债权人、贷款方)遭受经济损失时,保险公司将根据保险合同进行赔偿。

一、谁来理赔?

信用保证保险的理赔主体是保险公司。具体来说:

- 投保人与被保险人:通常是债权人(如银行、金融机构、供应商等),他们为债务人的信用风险投保。

- 理赔触发条件:当债务人发生保险合同约定的违约事件(如逾期还款、破产、无力偿付等),且满足保险合同规定的理赔条件时,被保险人可向保险公司提出索赔。

- 保险公司责任:保险公司在核实情况、确认责任后,会按照合同约定的赔偿比例和限额进行赔付。赔付后,保险公司通常取得向债务人追偿的权利(即代位追偿权)。

二、阳光保险信用保证保险的特点

以阳光保险为代表的信用保证保险产品,通常具有以下特点:

- 风险覆盖全面:涵盖贷款信用、贸易信用、合同履约等多种信用风险场景。

- 定制化方案:可根据企业或个人的具体信用交易需求,设计个性化的保险方案。

- 助力融资与交易:通过保险增信,帮助中小企业获得融资,或保障贸易交易的顺利进行。

- 专业风控支持:保险公司会结合征信数据、行业分析等进行风险评估,帮助客户管理信用风险。

三、信用担保与信用保证保险的区别

信用担保与信用保证保险功能相似,但主体与机制不同:

- 信用担保:通常由担保公司(或第三方担保人)提供,担保人为债务人的履约行为向债权人提供保证。若债务人违约,担保人承担连带责任。担保业务受《担保法》等规范,更侧重于个人或机构的信用背书。

- 信用保证保险:由保险公司经营,是一种保险产品,受《保险法》监管。它将信用风险转化为可保风险,通过精算定价和大数法则分散风险。理赔流程标准化,且保险公司具备更强的资金实力和风险承担能力。

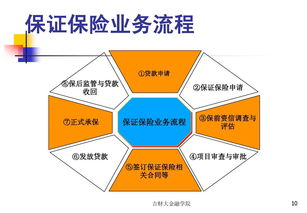

四、理赔流程简介(以阳光保险为例)

- 出险通知:被保险人发现债务人违约后,及时通知保险公司并提交书面索赔申请。

- 资料提交:提供保险合同、违约证明(如逾期记录、法律文书)、损失计算依据等相关文件。

- 审核定损:保险公司调查违约事实,确认是否属于保险责任范围,并核定损失金额。

- 赔款支付:审核通过后,保险公司向被保险人支付赔款。

- 代位追偿:保险公司取得向债务人追偿的权利,后续可能进行法律追讨。

五、

信用保证保险是市场化风险转移的重要工具,阳光保险等专业机构通过此类产品为信用交易提供保障。理赔责任明确由保险公司承担,但前提是必须符合合同约定。在选择信用保证保险或信用担保时,应充分了解两者的法律性质、费用成本及风险覆盖范围,根据自身需求做出合适选择,以有效管理信用风险,保障资金安全。