中小企业作为国民经济的重要组成部分,在促进就业、推动创新和稳定社会方面发挥着不可替代的作用。由于规模较小、资产不足、信息披露不充分等问题,中小企业普遍面临融资难的挑战。信用担保作为一种有效的金融工具,能够为中小企业提供增信支持,帮助其获得银行贷款和其他融资机会。本文基于陈应春和叶小杭的研究,探讨中小企业信用担保的规制框架与实践探索。

信用担保的基本功能在于通过第三方担保机构为中小企业的债务提供保障,降低金融机构的信贷风险。这不仅提升了中小企业的融资可行性,还促进了金融资源的合理配置。在实践中,信用担保机构通常由政府支持或市场化运作,涵盖政策性担保和商业性担保两种模式。政策性担保侧重于社会效益,服务于特定行业或区域的中小企业;而商业性担保则以盈利为目标,注重风险控制与市场机制的结合。

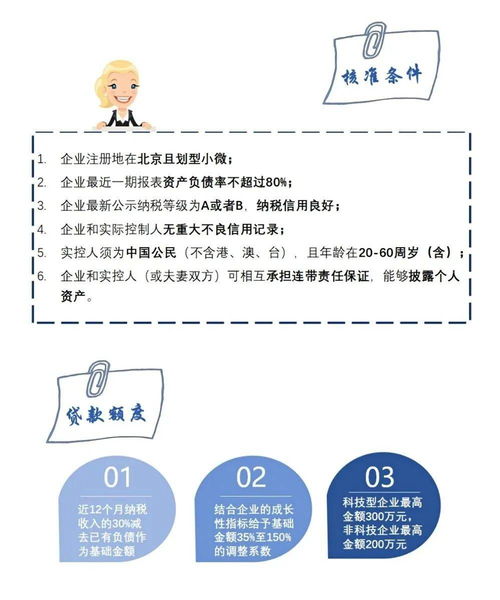

在规制方面,中小企业信用担保体系的建设需要健全的法律法规支持。陈应春和叶小杭强调,政府应出台相关政策,明确担保机构的准入标准、运营规范和监管机制。例如,制定担保费率上限、风险准备金要求和信息披露规则,以防止过度担保和系统性风险。需建立多层次的风险分担机制,例如政府、担保机构和银行共同承担部分损失,以提升担保体系的可持续性。

实践探索显示,信用担保的创新模式不断涌现。例如,数字化担保平台利用大数据和人工智能技术,评估中小企业的信用风险,提高担保效率。陈应春和叶小杭指出,探索“担保+保险”联动机制,将信用担保与保险产品结合,可以进一步分散风险。区域担保联盟的建立,促进了资源共享和风险共担,为中小企业提供更广泛的支持。

中小企业信用担保仍面临挑战,包括信息不对称、道德风险和担保机构自身能力不足等问题。为此,未来应加强监管科技的应用,提升风险识别能力;推动担保机构专业化发展,培养高素质人才;并鼓励国际合作,借鉴先进经验。

中小企业信用担保是解决融资难题的关键路径。通过完善的规制框架和持续的实践探索,我们可以构建一个高效、稳健的担保体系,助力中小企业健康成长,推动经济高质量发展。陈应春和叶小杭的研究为这一领域提供了宝贵的理论指导和实践启示。