融资性信用保证保险(简称融资性信保)业务作为信用担保的重要组成部分,近年来在金融领域扮演着日益关键的角色。它通过保险公司为借款人提供信用增信,帮助企业和个人获得融资,促进了普惠金融的发展。该行业在快速扩张的同时,也面临着复杂的行业生态、多重内外挑战。本文将探讨融资性信保业务的行业生态现状,分析其面临的内外挑战,并针对性地提出应对策略。

一、融资性信保业务的行业生态现状

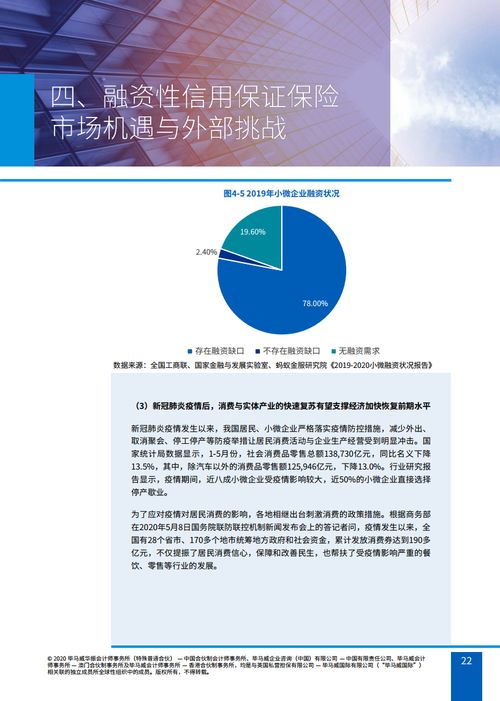

融资性信保业务主要涉及保险公司、银行或非银行金融机构、借款方以及监管机构等多方参与者。行业生态呈现出以下特征:市场规模持续扩大,受益于中小企业融资需求和消费金融的兴起,业务覆盖范围从传统企业贷款扩展至个人消费贷、供应链金融等领域。行业竞争加剧,众多保险公司和信用担保机构进入市场,导致产品同质化严重,利润空间收窄。技术应用日益普及,大数据、人工智能等技术被用于风险评估和反欺诈,提升了业务效率。行业生态也暴露出风险集中、信息不对称等问题,例如,部分机构过度依赖单一渠道或行业,增加了系统性风险。

二、融资性信保业务面临的内外挑战

融资性信保业务在发展过程中,面临着内部和外部双重挑战,这些挑战可能影响行业的稳定性和可持续发展。

(一)内部挑战

- 风险管控不足:融资性信保业务的核心是信用风险,但部分机构在风险评估、贷后管理和追偿机制上存在短板。例如,缺乏精细化的风险定价模型,可能导致高违约率,影响偿付能力。

- 产品同质化与创新滞后:行业竞争导致产品设计趋同,缺乏针对不同客户群体的差异化服务。同时,创新不足限制了业务拓展,难以应对市场变化。

- 运营成本高企:由于需要大量人力进行审核和追偿,运营成本较高,尤其在面对小额分散业务时,效率低下问题突出。

- 内部治理缺陷:部分机构在公司治理、合规管理方面存在漏洞,可能引发操作风险或道德风险,损害行业信誉。

(二)外部挑战

- 宏观经济波动:经济下行周期中,借款人违约风险上升,可能导致信保业务赔付率激增。例如,疫情期间,部分行业受冲击,加剧了信用风险。

- 监管政策趋严:随着金融监管加强,监管部门对融资性信保业务的资本充足率、风险准备金等要求提高,增加了合规成本。同时,政策变化可能影响业务模式,如对特定行业贷款的限制。

- 市场竞争与信任危机:行业竞争激烈,部分机构为抢占市场份额,采取激进行为,导致市场秩序混乱。公众对信用担保的信任度受负面事件影响,如个别机构违约案例,可能引发行业整体信心下滑。

- 技术风险与数据安全:虽然技术应用带来便利,但也带来数据泄露、网络攻击等风险。同时,依赖外部数据源可能导致评估偏差,影响风险判断。

三、应对策略

为应对上述挑战,融资性信保业务需从内部优化和外部协同入手,推动行业健康发展。

(一)强化内部管理与风险控制

- 完善风险评估体系:引入先进的大数据和人工智能技术,构建动态风险定价模型,提升信用评估的准确性和实时性。同时,加强贷后监控和追偿机制,建立应急预案以应对突发风险事件。

- 推动产品创新与差异化:针对不同客户群体(如中小企业、个人消费者)开发定制化产品,例如结合供应链金融或绿色信贷,提升市场竞争力。鼓励跨界合作,与科技公司、金融机构联合开发创新解决方案。

- 优化运营效率:通过自动化流程和数字化工具降低运营成本,例如采用智能合约处理索赔,提高处理速度。同时,加强员工培训,提升专业能力。

- 健全内部治理:强化合规管理和内部控制,建立透明的决策机制和风险报告制度。定期进行内部审计,确保业务合规性和稳定性。

(二)应对外部环境变化

- 适应宏观经济波动:建立弹性业务策略,例如在经济上行期积累风险缓冲,下行期收紧信贷标准。加强宏观经济研究,预测风险趋势,提前调整业务布局。

- 积极响应监管政策:密切关注监管动态,主动调整资本结构和业务模式,确保合规运营。与监管机构保持沟通,参与行业标准制定,推动政策优化。

- 提升行业信任与透明度:通过信息披露和公众教育,增强客户对信保业务的信任。例如,发布年度风险报告,展示风险管控成果。同时,行业协会可推动自律机制,规范市场行为。

- 加强技术安全与数据管理:投资于网络安全和数据保护技术,防止数据泄露。建立数据共享平台,与合作伙伴协同提升风险评估质量,同时遵守数据隐私法规。

四、结语

融资性信保业务作为信用担保的关键环节,在支持实体经济中发挥着不可替代的作用。面对复杂的行业生态和内外挑战,行业参与者需通过内部优化和外部协同,实现可持续发展。未来,随着技术革新和监管完善,融资性信保业务有望在风险可控的基础上,进一步拓展服务边界,为经济高质量发展注入新动力。